Proyectar precios de la vivienda en las actuales circunstancias es un ejercicio arriesgado. No obstante, en Euroval y su Instituto de Análisis Inmobiliario (Instai) hemos dado continuidad al análisis que iniciamos hace ahora un año a partir de nuestra propia serie de precios de la vivienda y su relación con el empleo, y que hemos actualizado en el informe Previsión a 3 años de los precios medios residenciales provinciales. Siguiendo al Banco de España sobre la evolución probable del paro, los datos resultantes de empleo para 2021, 2022 y 2023 nos permiten proyectar el precio de la vivienda para estos tres años.

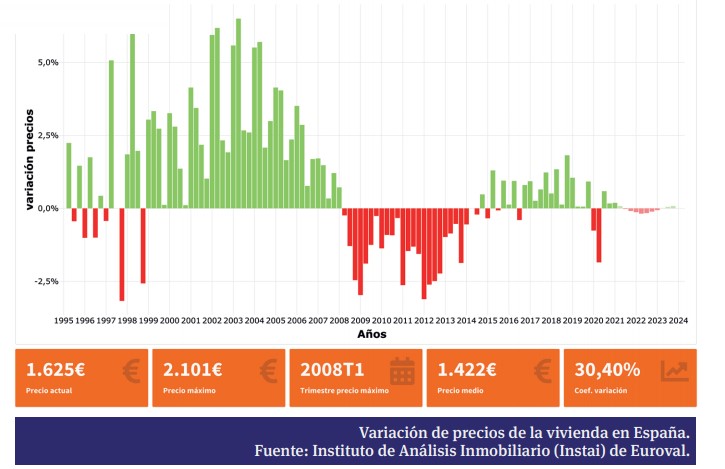

Varias ideas se desprenden de este trabajo. La primera es que los precios medios de la vivienda han mantenido cierta estabilidad desde el comienzo de la pandemia, teniendo en cuenta que ya se habían ralentizado en 2019. En el cuarto trimestre de ese año, estos estaban en 1.653 euros, quedando ligeramente por debajo, 1.622 euros, en el mismo período de 2020. De acuerdo con nuestras estimaciones, podrían cerrar 2021 prácticamente sin variación, en 1.625 euros, para pasar a 1.615 euros en 2022 y a 1.617 euros en 2023. La ligera reducción de 2020 se mantendría, pues, con pequeñas oscilaciones.

En segundo lugar, y dentro de esta aparente estabilidad de los precios medios, hay diferencias sustanciales entre la vivienda nueva y usada, ya que en esta última tipología los precios se ajustan por la oferta y la demanda, mientras que la vivienda nueva es desde la anterior crisis, la de 2008, un mercado de relativamente escasa dimensión, en cuanto a transacciones, y con los precios al alza. Además, hay que considerar las diferencias entre provincias, que aún son mayores cuando trabajamos con mercados locales. Puede verse el detalle aquí.

Para ello, hemos calculado el coeficiente de variación de la serie de precios desde el primer año de nuestra serie histórica, 1995, lo que nos ha permitido identificar dos características principales. La primera, que este coeficiente de variación es bastante bajo, de 30,4 sobre un valor máximo de 100, lo que indicaría una variabilidad total de los precios al alza y a la baja, en el sentido de unos precios muy sensibles tanto a la oferta como a la demanda. Hay alguna provincia en que este coeficiente de variación sube hasta 40 y otras donde los precios son aún más rígidos que la media nacional. La otra característica identificada es que el coeficiente es aún más bajo que el que calculamos antes de la crisis sanitaria, lo que indicaría que hay factores de incertidumbre que interfieren en los ajustes que se están dando actualmente en los precios.

Como tercera idea mencionamos que, en mercados provinciales grandes, la tendencia es similar a la media nacional, aunque siempre hay algún rasgo diferenciador. En el caso de Barcelona y Madrid vemos que en la primera de estas ciudades los precios medios por metro cuadrado pasan de 2.414 euros en el cuarto trimestre de 2019 y 2.353 euros en 2020 a 2.354, 2.323, y 2.319 euros, respectivamente, para el cuarto trimestre de los años 2021, 2022 y 2023.

Esto es, se da un ligero descenso del precio medio que apenas llega al 4 por ciento entre el último trimestre de 2019 y el mismo período de 2023. En cuanto a Madrid, y partiendo de un precio medio de 2.672 euros por metro cuadrado en el cuarto trimestre de 2019, este bajó a 2.574 euros en el cuarto trimestre de 2020, y previsiblemente subirá a 2.694 euros por metro cuadrado en el último trimestre de este año 2021 para volver a descender a 2.678 y 2.494 euros, respectivamente, en los cuartos trimestres de 2022 y 2023. Esta caída supone más de un 6 por ciento entre el último trimestre de 2019 y el de 2023.

Una cuarta y última idea es que en la actual recuperación económica se está dando, por una parte, un crecimiento general de la demanda junto con limitaciones de la oferta por problemas de suministros que pueden ser temporales y, por otra, una recuperación del empleo hasta niveles próximos a los de principios de 2020, por lo que aparecen presiones al alza en el conjunto de los precios, entre los que se encuentran también los de la vivienda.

Sin embargo, la persistencia del paro en España, en el entorno del 15%, casi duplica la media del área del euro, lo que se notará en el mercado de la vivienda. Se trata de un factor clave en la formación de los precios residenciales, ya que el coeficiente de correlación entre el empleo y el precio de la vivienda en España es bastante significativo, de 0,68 sobre 1 (véase Ruiz, G. y Belchí, A., Euroval-Instai, “El empleo en la determinación del precio de la vivienda”, XV Jornadas Internacionales de Política económica, Universidad de Valencia, mayo 2021). También la reducción de la presión compradora por los extranjeros tendrá un impacto en el precio en aquellas zonas donde su demanda es alta.

En suma, estas proyecciones de los precios de la vivienda en España para el año actual y los dos próximos dependen sustancialmente de los supuestos sobre la evolución de la economía en un mercado donde la tendencia de la serie de precios es al alza, pero en el que también se dan períodos de relativa estabilidad y caídas prolongados.

euroval-metros-2