Las adquisiciones de vivienda que se hacen con préstamo hipotecario en España son actualmente el 55% del total, el otro 45% se compra sin hipoteca. Las compras con hipoteca siguen la tendencia al alza de antes de la crisis sanitaria, tras remontar en los últimos años desde mínimos inferiores al 30% a principios de la década pasada; este porcentaje depende mucho de la compraventa de vivienda nueva, pues prácticamente todas van con hipoteca.

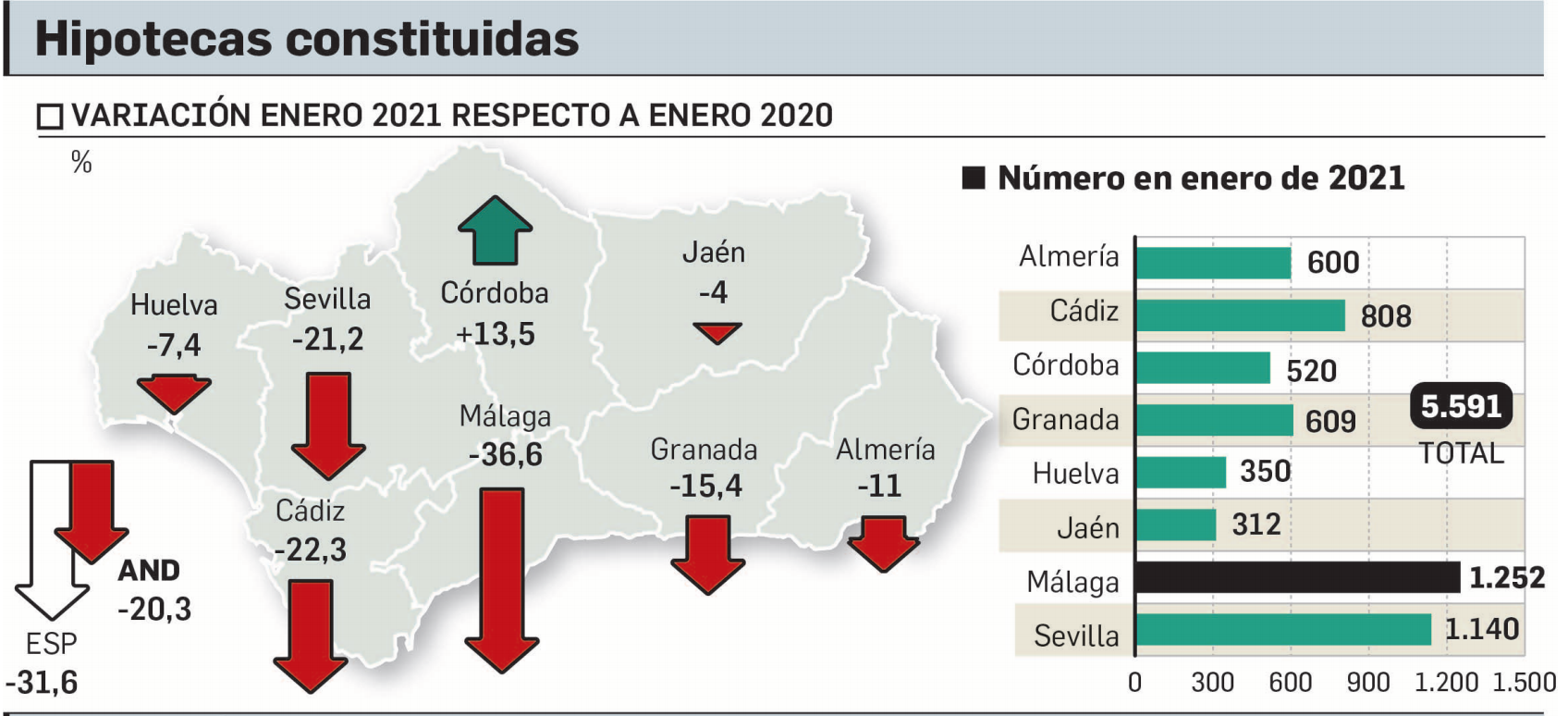

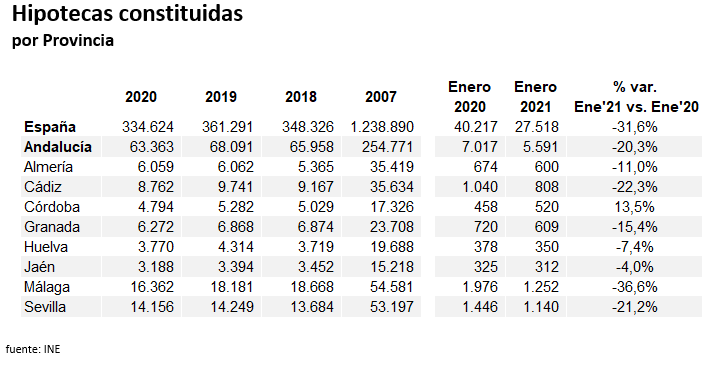

Los datos recientes muestran una reducción del número de hipotecas entre 2019 y 2020 en España, y lo mismo ocurre en Andalucía donde pasan de 68.081 a 63.363; de estas 4.700 hipotecas menos, corresponden 1.800 a Málaga, 1.000 a Cádiz, y entre 600 y 300 a Huelva, Córdoba, Granada, y Jaén, mientras que Almería y Sevilla permanecen prácticamente igual.

Hay que considerar que Málaga ya iba cayendo en 2019 respecto a 2018.

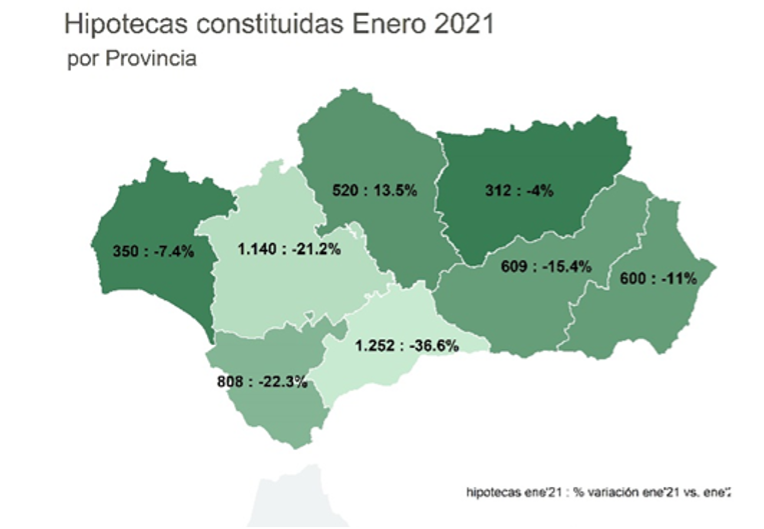

La comparación entre enero de 2020 y el mismo mes de 2021 muestra en Andalucía una caída de 20% de las hipotecas constituidas, siendo este porcentaje para España el 32%; la caída es muy fuerte en Málaga, 37%, y proporcionalmente menos en aquellas provincias donde el crecimiento había sido antes más reducido.

En España, a principios de 2021 el interés inicial para los préstamos para vivienda con interés variable es de 2,17%, y 2,81% para los fijos; suponen respectivamente el 49% y 51% del total, al irse imponiendo el tipo fijo que hasta hace poco era extraño.

Si vemos las hipotecas en la historia reciente el tipo de referencia de estos préstamos llegó a ser casi un 16% a finales de los años 80, y en la actualidad es negativo, -0,5%; la paulatina reducción de tipos favoreció el mercado hipotecario y en 2007 llegaron a darse 255.000 hipotecas, en sólo un año, en Andalucía (cuatro veces las actuales), de las que 108.000 sólo en Sevilla y Málaga, aunque el fenómeno se extendía a todas las provincias.

En ese año 2007 el saldo hipotecario vivo de vivienda en Andalucía era de 35.000 millones de euros, y en la actualidad de 7.400 millones; se dan, desde luego, hipotecas nuevas, pero se amortiza más, por lo que el saldo hipotecario disminuye. Hay que tener en cuenta que la construcción para alquiler se financia hoy con emisiones de acciones y bonos, por las sociedades dedicadas a esta actividad.

Es interesante conocer la percepción de los bancos sobre el crédito hipotecario, que se recoge en la encuesta que elabora el Banco Central Europeo (pueden encontrar las principales conclusiones aquí: https://euroval.com/credito-familias-compra-de-viviendas-espana-y-ue/).

La del primer trimestre de 2021, muestra que los bancos españoles son algo más rígidos en sus estándares para conceder un préstamo hipotecario, pero al mismo tiempo mantienen condiciones muy favorables, aceptando un margen financiero muy escaso.

Los bancos se mueven entre la capacidad de dar préstamos por buenos balances y financiarse de forma muy barata, la penalización que sufren por sus posiciones de liquidez, y la prevención ante el deterioro de la economía. Por otra parte, el porcentaje de peticiones de hipotecas que se rechaza es reducido, en un contexto de retraimiento de la demanda.

Las variaciones del crédito hipotecario a lo largo de 2020 se han visto influidas por operaciones que se retardaban y luego se formalizaban, pero la visión global muestra que las hipotecas siguen respondiendo a la demanda para adquisición de vivienda, y el mejor dato es el que dábamos al principio de cómo aumenta el porcentaje de compraventas que se da con préstamo hipotecario. Este es un buen indicador de que el mercado hipotecario continúa apoyando la adquisición de vivienda.

Aedas Homes aplica una guía de sostenibilidad a sus promociones

con un sello “ecoliving”. La promotora tiene sus sistemas propios de evaluación de la sostenibilidad y un puesto directivo dedicado al tema. Sus objetivos son actuar reduciendo el impacto de carbono, y avanzar en soluciones para reducir el impacto de los materiales y su reciclado.

En esta línea, la compañía Danosa, centra su gestión en la circularidad, considerando materias primas reciclables, soluciones energéticamente eficientes para la construcción, y rehabilitación energética. El gran reto actual es que la sostenibilidad se mida por métricas estándares y comparables.

Aumenta un 30% la demanda de vivienda con alta calificación energética

El Consejo General de Colegios Oficiales de Agentes de la Propiedad Inmobiliaria muestra aspectos que se han puesto de relieve en la crisis sanitaria. Ha aumentado en un 30% la demanda de vivienda con alta calificación energética o aislamiento acústico de calidad, a lo que se añade las luminarias LED y electrodomésticos de bajo consumo.

También menciona que todos los aspectos de la construcción han de tenerse en cuenta en la sostenibilidad, incluyendo el impacto del transporte de materiales, así como los materiales reciclables -metales, maderas, piedra- frente a la cerámica y hormigones.

Andalucía recibe 63,5 millones del Gobierno para ayudas al alquiler

Andalucía recibe 63,6 millones de euros de los 354 millones que el gobierno central aporta a las comunidades autónomas para ayudas al alquiler a arrendatarios jóvenes, mayores de 65 años, y personas en riesgo o desfavorecidas, sin hogar, y desahuciadas. También se aplican a vulnerabilidades sobrevenidas por la crisis sanitaria. Aunque estas cantidades son significativas, sigue vivo el debate sobre la cuestión del alquiler social.

Insur cumple 75 años en 2020 con crecimiento en facturación y beneficio

Inmobiliaria del Sur, INSUR, ha cumplido 75 años en 2020, y pese a la crisis ha cerrado el ejercicio con 21,1 millones de euros de beneficios, y 132, 8 millones de negocio, con incrementos sustanciales respecto al año anterior. La inversión inmobiliaria en balance se ha revalorizado contablemente en 62,7 millones de euros.

Observario-Inmobiliario-DS-01-05-2021