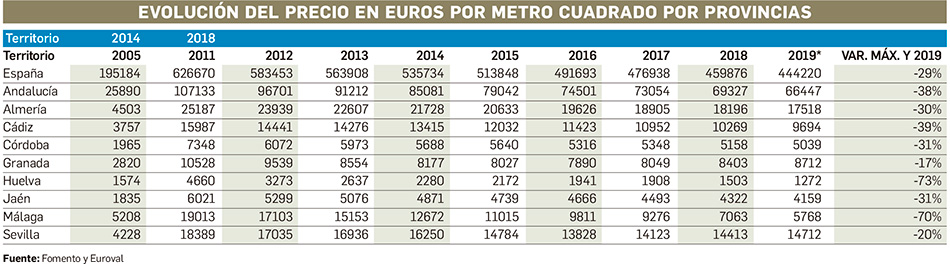

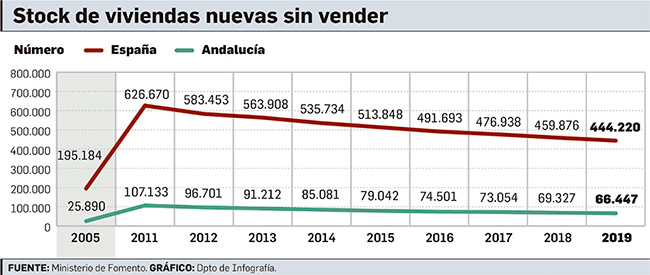

El Ministerio de Fomento proporciona la última estadística de vivienda nueva disponible para la venta, que hemos proyectado a 2019; son datos de viviendas que nunca se han vendido, y muestran la diferencia entre 2004, que es el año que toman como referencia y la actualidad. Así, las más de 66.400 viviendas en stock en Andalucía son la diferencia entre las que hay ahora y las que había en 2004.

La idea más llamativa que surge de esta información es la forma tan dispar como se crea un stock de vivienda, y luego disminuye en estos años. Para 2011, que es el primero que aparece en la nueva serie de datos de Fomento, en Andalucía se habían acumulado más de 107.000 viviendas nuevas sin vender, de las cuales más de 25.000 estaban en Almería; las cifras son voluminosas en todas las provincias, teniendo en cuenta el peso relativo de cada una. El stock se reduce muy lentamente, pero recientemente se acelera en Huelva y Málaga, donde, respectivamente, hay ahora un 73 y 70 por ciento menos de viviendas disponibles que hace ocho años. Por el contrario, la reducción en Sevilla está alrededor de un 20 por ciento, y en Granada, un 17; en el entorno del 40 por ciento está Cádiz, y en el 30 por ciento Jaén, Córdoba y Almería. La reducción media para Andalucía es un 38 por ciento, superior a la de España, que no llega al 30 por ciento. Hay que tener en cuenta que la proyección que hacemos para 2019 puede exagerar la tendencia reciente en aquellas provincias donde el stock sube un año ligeramente –lo cual ocurre cuando se terminan más viviendas de las que se venden-; en cualquier caso, se trata de mercados donde cuesta reducir el stock de vivienda nueva disponible para la venta, y las nuevas promociones no se venden inmediatamente.

Algunas ideas adicionales pueden sintetizarse así. Primero, se concentra en el territorio, de manera que el 50 por ciento del stock actual está en tres comunidades autónomas: Valenciana, Cataluña y Andalucía. En segundo lugar, el stock de media en España no llega al 2 por ciento del parque de vivienda, por lo que es un problema relativo. Tercero, la disminución es espacialmente muy desigual, y condiciona en parte el inicio y terminación de viviendas. Cuarto, dentro de ese stock hay viviendas que no se demandan por su ubicación y características, como puede ser el tamaño, por lo que puede darse la paradoja de que sobran unas viviendas y faltan otras. Y quinto, el mercado de transacciones de vivienda se mueve en un 90 por ciento en torno a la vivienda de segunda mano, y la nueva representa sólo el 10 por ciento. En suma, esta variable hay que verla dentro de la complejidad de nuestro mercado de vivienda, que requiere analizar mercados locales, ya que las generalizaciones a veces confunden. Pero aun así podemos quedarnos con dos ideas: una, que los stocks tan elevados con respecto a la población y el parque de vivienda, como ocurre en Almería, son fruto de promociones pasadas no planificadas; y que, además, hay zonas donde la demanda es muy dinámica y otras donde permanece estancada.

EN CORTO

Las hipotecas están a tipos históricamente bajos

Una cuestión esencial en la disminución del stock de vivienda nueva disponible para la venta, es la financiación hipotecaria. Estos días aparecen comentarios sobre las hipotecas y los tipos, por lo que conviene ver en perspectiva el tipo de interés de las nuevas operaciones de vivienda de hogares, que pasó del 4,25 por ciento al 6,25% entre 2003 y 2009, sin que se frenara el “boom” inmobiliario, sino todo lo contrario. Desde entonces ha descendido, situándose entre el 2 y el 2,5%, con un ligero repunte actual, pero dentro de esa banda, a medida que se amortizan préstamos referenciados al Euribor negativo, y se constituyen nuevas hipotecas. Por otra parte, el tipo medio hipotecario, que recoge operaciones antiguas y nuevas, se mueve alrededor del 2%, con lo que todas las referencias están a tipos históricamente bajos.

Andalucía, la primera en formalización de hipotecas

Los datos más recientes disponibles nos dicen que Andalucía es la primera comunidad autónoma en formalización de hipotecas, y casi el 20% –para compra de vivienda o con otras finalidades- se hacen en Andalucía. Las hipotecas para compra de vivienda crecen a una tasa del 18%, superior al 14% de la media española, en correspondencia con el aumento del 14% de las compraventas en Andalucía; en España es el 8%. Hay que recordar que en Andalucía algo menos del 46% de las viviendas se compran con hipoteca, porcentaje ligeramente inferior a la media española.

La banca sigue siendo líder en el sector hipotecario

La banca sigue siendo la referencia principal en cuanto a financiación de la vivienda, por su capacidad de obtener depósitos y pasivos a tipos muy bajos, y el conocimiento de la gestión del riesgo; aunque, por otra parte, tiene que dedicar recursos de capital para cubrir esos riesgos crediticios, lo que limita el porcentaje de crédito que puede dar respecto al valor de la vivienda. La Asociación de Promotores Inmobiliarios de Madrid (ASPRIMA), plantea que la banca financie el 80% que tiene generalmente como límite, y que compañías de seguros avalen hasta el 15% más, pudiendo llegar hasta el 95% del valor de la vivienda para personas que tengan capacidad de pago, pero no hayan ahorrado previamente.

Observatorio Inmobiliario DS 06-07-2019