Una de las características de la subida, caída y recuperación del mercado de vivienda es que los precios subieron de manera generalizada en el territorio, con desfases entre mercados, pero se fueron extendiendo de manera paulatina a prácticamente todas las localidades. En algunas zonas los precios se estabilizaron ya en 2006, pero en otras, que se habían incorporado más tarde al crecimiento inmobiliario, se extendió incluso hasta 2008, cuando ya los efectos de la crisis eran manifiestos. Hemos tomado de la base de datos de Euroval, que permite descender a municipios, información sobre la evolución reciente de los precios entre los años 2014 y 2018, cuando hay ya bastantes zonas donde los precios suben. Lo ocurrido puede extrapolarse para 2019, ya que estos movimientos no están cambiando a corto plazo.

Precio (en euros) por metro cuadrado 2014-2018. Provincias

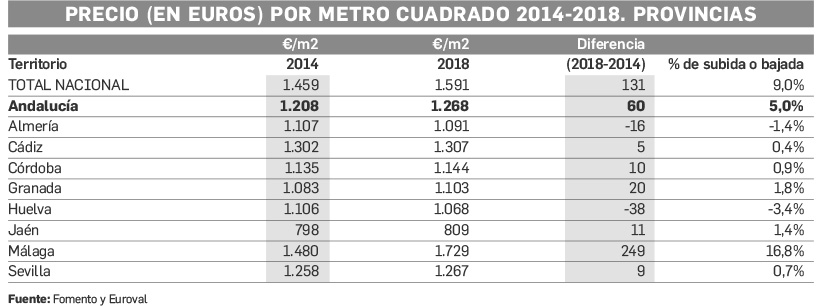

En la tabla primera recogemos los precios por metro cuadrado en dos momentos, 2014 y 2018, para la media española, andaluza, y las ocho provincias. La subida media española es de un 9 por ciento, superior al 5 por ciento en Andalucía, donde el precio medio por metro cuadrado pasa de 1.208 a algo más de 1268 euros; esos 60 euros suponen que una vivienda media de 100 metros cuadrados, sube de 120.800 euros, a 126.800; sin embargo, esta media responde a una gran dispersión. En la provincia de Málaga los precios suben un 17 por ciento; en Cádiz, Córdoba y Sevilla, están cercanos al 1 por ciento o casi planos; y en Granada y Jaén tampoco llegan al 2 por ciento las subidas. En Huelva y Almería hay caídas de precios.

Las diferencias son aún más dispares si analizamos cada provincia y sus municipios más significativos, pues los datos agregados provinciales son el resultado de subidas y bajadas de precios muy distintas en los municipios.

En Almería el resultado provincial se compone de una caída de precios en la capital y en El Ejido, y subida en Roquetas de Mar.

Cádiz, con muchos municipios grandes, tiene subidas en la capital, y de mayor a menor en Rota -13 por ciento-, Puerto Santa María, Algeciras, La Línea y Puerto Real, todas ellas mayores que en la capital, Sanlúcar prácticamente sin cambios, y caídas en Chiclana, Arcos, Jerez y San Roque. En Córdoba están en negativo tanto la capital como Lucena, pero suben los precios en Puente Genil. En Granada capital suben, pero no en Motril. Y en Huelva, caen en la capital. Jaén tienen caídas en la capital y Linares, y prácticamente no hay cambios en Úbeda y Andújar.

La provincia de Málaga es peculiar porque tanto la capital como los grandes municipios tienen subidas importantes, algunas llegan al 35 por ciento para este período que tomamos como referencia, como Benalmádena, y entre el 30 y 20 por ciento, Mijas, Fuengirola, Torremolinos, Rincón de la Victoria, Estepona e incluso Marbella, que partía de precios altos. Algo menos crece Alhaurín de la Torre y muy poco Ronda y Antequera.

La provincia de Sevilla es muy desigual, con un crecimiento de los precios del 10 por ciento en Mairena del Aljarafe, y menores en La Rinconada, Dos Hermanas, Utrera y Coria; otras poblaciones tienen tasas negativas como Camas, Alcalá de Guadaira, Carmona, Écija, Morón, y Los Palacios, pero no son significativas, por lo que puede considerarse que los precios están estabilizados, al igual que ocurre en Sevilla capital.

Precio (en euros) por metro cuadrado 2014-2018. Capitales

La tabla segunda recoge sólo la información para las capitales de provincia, y por la evolución de los precios en las mismas se desprende en alguna medida su peso en la evolución total de la provincia. Este dato depende de las características de la provincia y si hay o no poblaciones de gran tamaño, o con precios muy elevados, que pueden influir tanto o más que la capital en el dato de evolución de los precios provinciales.

Principales conclusiones sobre precios de vivienda

Primera, que la subida de precios tras la crisis se da de manera muy desigual en el territorio, lo que contrasta con la subida generalizada que hubo antes de la misma.

Segunda, si analizamos mercados locales más concretos que los municipales, sobre todo en las ciudades de mayor tamaño, veremos que estas diferencias se agudizan aún más, dando lugar a noticias llamativas sobre aumentos elevados de precios que corresponden a barrios o zonas específicas.

En tercer lugar, la evolución reciente de los precios pone de relieve que hay lugares donde la dinámica de la actividad económica, población, y demanda –en algunos casos foránea- hacen que los precios de la vivienda aumenten de manera sustancial, y otras zonas donde esto no ocurre, por lo que la política pública tiene que tomar en consideración estos datos, que reflejan tanto una situación anterior de subidas, como la adaptación a las nuevas condiciones del mercado de vivienda.

EN CORTO

Sin riesgo de burbuja

Banco de España, Comisión Nacional del Mercado de Valores, y Ministerio de Economía, han constituido una entidad que vela por el riesgo de una burbuja inmobiliaria, dentro de la llamada política prudencial del Banco Central Europeo. De su primera reunión ha trascendido que no consideran que en España se esté dando un calentamiento del mercado, ya que el crédito crece de manera muy moderada, y aunque las transacciones recuperan el nivel de antes de la crisis, se tratan de viviendas usadas –las de vivienda nueva apenas representan el 13 por ciento de las compraventas actuales de vivienda-. Por otra parte el stock de vivienda nueva para la venta se reduce muy lentamente, y la capacidad adquisitiva es baja.

Informe del Banco de España

También en relación con la inexistencia de una burbuja en el mercado de la vivienda, el Banco de España, en su Informe Financiero de mayo, presenta un índice de precios con base 100 en 2007, que baja a 80 a finales de 2018, pero que presenta un alza del 22 por ciento respecto a su momento más bajo en 2014. Este dato no es comparable con los precios de viviendas vendidas que recogemos en nuestro artículo. Además, el Banco de España relaciona el precio de la vivienda con el de alquiler, con los ingresos medios de las familias, la evolución del stock de vivienda nueva sin vender, y la creación neta de hogares, y con estas variables intenta anticipar una posible burbuja, que no tiene perspectivas de producirse.

Alza de hipotecas

Los últimos datos sobre hipotecas muestran que el tipo medio hipotecario está en el 2,04 por ciento, habiéndose formalizado en los últimos doce meses 270.000 hipotecas para compra de vivienda, con un crecimiento del 13 por ciento año a año (un 11,2 por ciento en Andalucía). Sólo el 46 por ciento de todas las compraventas llevan hipoteca, y el saldo de crédito hipotecario (crédito nuevo menos amortización), sigue en negativo con un -1,4 por ciento en el último trimestre, aunque esta caída es cada vez menor.

Observatorio Inmobiliario DS 01-06-2019